Las Américas se examinan

La región latinoamericana, siempre vulnerable a las crisis, afronta el desafío de superar la caída de ingresos por el abaratamiento de las materias primas

ALEJANDRO BOLAÑOS Madrid 4 OCT 2015 - 00:19 CEST

http://economia.elpais.com/economia/2015/10/02/actualidad/1443806413_953728.html

http://economia.elpais.com/economia/2015/10/02/actualidad/1443806413_953728.html

LUIS TINOCO

La inminente subida del tipo de interés en EE UU, tras más de seis años anclados en el 0%, y el frenazo de la economía china, que la directora gerente del Fondo Monetario Internacional, Christine Lagarde atribuye a “la transición a un nuevo modelo” marcan el fin de una etapa, dos décadas en la que las economías emergentes han tirado del carro del crecimiento mundial.“Ambos movimientos son necesarios y saludables. Son buenos para China, buenos para Estados Unidos y buenos para el mundo”.

Lo llamativo del discurso pronunciado el pasado miércoles por Lagarde, es que hablaba también de los factores que alimentan la incertidumbre en los mercados, que llevarán a “un crecimiento global más débil este año”.Los países avanzados, con la aún tímida excepción de Estados Unidos, aportan una recuperación renqueante, lastrada por el legado de la crisis financiera de 2008. En suma, el crecimiento global apenas llegará al 3%, el comercio internacional se estanca y los retos (reducir pobreza, desigualdad y desempleo) se agigantan.

“El papel de locomotora de la economía mundial es cada vez más difícil de asumir: la esperanza de que los emergentes interiorizasen ese rol ha dejado de estar garantizada, Estados Unidos está ahí, pero no como antes, y los demás países occidentales siguen con un tono débil”, sintetiza Juan Tugores, catedrático de Economía de la Universidad de Barcelona. “La duda es si nos tenemos que resignar”, añade, a lo que el propio FMI ha tildado de “nueva mediocridad”. Una duda que apela a los ministros de Economía, altos funcionarios de organismos internacionales y expertos que se reúnen la próxima semana en Lima (Perú), con motivo de la asamblea anual del FMI y del Banco Mundial. Es la primera vez en medio siglo que la cita tiene lugar en América Latina, justo cuando la región está en el foco de lo que muchos analistas ven como la tercera piel de una crisis que se enroscó en las finanzas estadounidenses y mudó luego a la deuda pública europea.

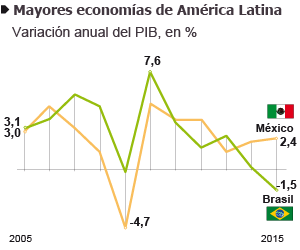

“El crecimiento en los países latinoamericanos se frena de forma acusada”, constató Lagarde. En algunos se ha dado la vuelta: a la nítida recesión de Venezuela y el retroceso argentino se ha sumado la economía brasileña, cuyo pronóstico empeora mes a mes. El mercado internacional de materias primas ofrece el síntoma más claro de que algo no marcha, con el petróleo como termómetro: si tras la Gran Recesión el crudo recuperó con rapidez los 100 dólares, lo que se tomó como señal de fortaleza de la demanda emergente, y singularmente de China, ahora el argumento se ha revertido.

El barril ronda desde hace más de un año los 50 dólares y el FMI dio por hecho esta misma semana que los precios bajos se prolongarán al menos hasta 2017. En sus simulaciones sobre cómo afecta este bajón a una economía exportadora de materias primas (detraerá entre un 1% y un 2,25% anual al PIB), los técnicos del Fondo se fijaron “en una economía latinoamericana típica”, por ejemplificar la dependencia de los productos básicos. Y la batería de soluciones que proponen también tiene a la región como referencia. “El frenazo de China y la caída de precios de las materias primas hace preocupante la situación de América Latina por el impacto en los ingresos fiscales y porque la caída de exportaciones deteriora el balance externo”, señala Juan Ruiz, economista jefe para América del Sur de BBVA Research. “Los países del cono sur van a verse más afectados por esa caída de las materias primas”, añade Federico Steinberg, investigador del Real Instituto Elcano y profesor de la Universidad Autónoma de Madrid.

En su último pronóstico, el Fondo mantenía que el PIB de la economía latinoamericana crecería aún un 0,5% este año, pero es seguro que lo revisará a la baja la próxima semana. “Pensamos que puede retroceder hasta un 0,5% este año, y quedarse cerca del 0% el próximo”, apunta el economista del servicio de estudios del BBVA, “pero mientras los países de la Alianza del Pacífico [Colombia, Chile, México y Perú] crecerán en el entorno del 2,5%, los de Mercosur [Brasil, Argentina, Uruguay, Paraguay, Venezuela y Bolivia] retrocederán un 2%”. El deterioro de la economía brasileña, el representante latinoamericano entre la flor y nata de los emergentes, se sigue con lupa en las finanzas globales. El real se ha depreciado un 40% en un año para cambiarse a cuatro dólares. Y la súbita debilidad de la divisa y la salida de capitales han hecho que la capitalización (el valor en dólares) de las empresas que cotizan en la Bolsa brasileña haya encogido en dos tercios desde 2011, para ver amenazado de nuevo el liderazgo regional por la plaza mexicana.

Simon Knapp, de Oxford Economics, sitúa a Brasil junto a Rusia y Turquía como los países que acumulan más riesgos. En su último análisis sobre emergentes, destaca el aumento de los “déficit gemelos”, una pareja con mala prensa: el desfase fiscal ronda el 8% del PIB, el exterior llega al 4%. Al tiempo, la tasa de paro casi se duplica en el último año (del 4,3% en 2014 al 7,6% en agosto), la inflación escala al 10% y el tipo de interés está ya en el 14,25%. Un trance delicado al que se suman las enormes dificultades del Gobierno de Dilma Rousseff, atenazado por las acusaciones de corrupción, para sacar adelante los ajustes presupuestarios que pretende. “En Brasil, el crecimiento se ha centrado en el impulso del crédito y la demanda interna, un modelo que está dando señales de agotamiento. Ahora habría que centrarse en facilitar la expansión de la oferta con reformas estructurales y en el ajuste fiscal”, señala Ruiz, “pero hay mucho ruido político sobre la capacidad del Gobierno, es una cuestión de credibilidad”.

El juicio de los mercados a Brasil y a otras economías emergentes se ha endurecido en los últimos meses. Hasta el año pasado, el enorme aumento de la liquidez disponible por la intervención de los bancos centrales de los países avanzados había facilitado el flujo de capitales en busca de rentabilidad. Hubo un primer aviso en 2013, cuando la Reserva Federal empezó a reducir el programa de compra de bonos. Y ahora la mejora de la economía estadounidense ha llevado a la Fed a anticipar una primera subida de los tipos de interés, que parecía inminente, pero que ha aplazado precisamente por su repercusión global. Su coincidencia con la desaceleración económica y el aumento de la deuda en varios países complican la ecuación: según anticipó este jueves el Instituto de Finanzas Internacionales, los emergentes registrarán este año la primera salida neta de capitales desde los años ochenta del siglo pasado.

Temor al círculo vicioso

El FMI teme que la combinación de la depreciación frente al dólar, el aumento de los costes financieros y la ralentización económica dispare las quiebras empresariales, ponga contra las cuerdas a los bancos y alimente un círculo vicioso: menos empleo, menos ingresos fiscales, más dudas sobre la viabilidad de las cuentas públicas y un nuevo repunte de los costes financieros. En diez años, y de la mano del crédito barato y del apetito de los inversores internacionales por sus emisiones de bonos, la deuda empresarial de los países emergentes, que equivalía al 50% del PIB de estas economías, ha llegado al 75%, con China y Latinoamérica a la cabeza del crecimiento. Ante lo que viene, el Fondo recomienda ya aquí mejorar la regulación de las quiebras empresariales, para facilitar soluciones que permitan una segunda oportunidad donde sea posible, y supervisar muy de cerca a los bancos, con nuevas exigencias de capital si fuese necesario. “La mayoría de las economías emergentes va a experimentar una recesión o una desaceleración, no un colapso financiero como en los años ochenta o noventa del siglo pasado”, cree Steinberg.

Una de las claves para que esa predicción se cumpla está en China. Y el manejo de las sucesivas caídas de la Bolsa de Shanghái este verano ha elevado la incertidumbre. “Esas caídas dificultan que las empresas chinas, ya muy endeudas, puedan conseguir capital, las ofertas públicas de venta (OPV) se han cancelado, por lo que las empresas tendrán que seguir endeudándose”, explica Alicia García-Herrero, economista jefa para Asia-Pacífico del banco Natixis. García-Herrero señala que, a diferencia de lo que puede ocurrir en los países occidentales, la valoración de la Bolsa tiene poca incidencia en el resto de la economía. Pero advierte que la corrección en el crecimiento del gigante asiático está aquí para quedarse: “Como a cualquier otro país, le cuesta mucho cambiar de modelo”. “El futuro próximo de China es el de un crecimiento más lento, fruto sobre todo de la transición hacia una economía más orientada al consumo”, coincide Alfredo Pastor, catedrático de Teoría Económica y profesor de la escuela de negocios IESE. “El consumo aporta el 36% de la demanda agregada china, mientras en los países avanzados llega al 60%. Va a ser una transición muy lenta, en la que hay que hacer muchas cosas a la vez”, afirma Pastor, quien considera que el aumento del gasto de los hogares pasa por “dar más seguridad a las familias”, para que no dediquen tanto ahorro a lograr asistencia sanitaria o una renta en la vejez por falta de garantía estatal. Y por aumentar su renta disponible. “Los salarios crecen con mucha lentitud, las empresas, estatales y privadas están acostumbradas a crecer con cargo a reservas, no a repartir márgenes”, añade el profesor del IESE.

Lo que no ve Pastor es un riesgo de colapso financiero. “La quiebra del sistema bancario chino lleva anunciándose décadas, y ahí sigue. Claro que los balances están llenos de créditos malos, pero siguen sin abrir la cuenta de capital al exterior. Mientras sea una cuestión interna y el banco central pueda suministrar liquidez sin límite, se sostendrá”, explica. Y matiza los efectos de la ralentización de la segunda economía mundial. “La compra de algunos productos básicos, como la soja, no va a variar mucho. Pero la inversión es una variable mucho más inestable, y la importación de bienes de equipo, como los que vende Alemania, sí puede sufrir”. Lo que sí cree es que el impacto global puede ser mayor si las dudas sobre la economía china se traducen en más incertidumbre en los mercados.

Desaceleración de China

“En el aumento del flujo de inversión a China, había una parte importante de capital especulativo, de dinero caliente. La cuestión es si lo que sale ahora es solo eso, o capital que buscaba oportunidades a largo plazo, que sería lo preocupante. No creo que nadie lo sepa aún”, afirma Pastor. La perspectiva de una China menos pujante, de capitales volviendo al refugio del dólar, de una recogida de la liquidez, cambia de forma radical el escenario exterior de los últimos años, en los que América Latina, además de crecer, ha logrado reducir la pobreza y la desigualdad. “Ha provechado bien las condiciones financieras muy laxas y el aumento del comercio de los últimos años, pero se le acabó la fiesta”, tercia Steinberg, del Real Instituto Elcano. En esta circunstancia, con los presupuestos bajo presión por la falta de ingresos asociados a las materias primas, y el endurecimiento de la financiación exterior a la deuda pública, el Fondo ve muchas dificultades para nuevos estímulos fiscales, salvo en algunos países como Perú o Colombia que se dotaron de fondos para contrarrestar etapas de debilidad. Y los bancos centrales, que en algunos casos han intervenido para contener la depreciación de las divisas, ya tienen suficiente con mantener la inflación bajo control, lo que hace muy difícil bajar las tasas de interés. “Tienen mucho recorrido en aspectos estructurales de modernización de sus economías, para obtener mejor partido de su potencial.

Las políticas macroeconómicas pueden ser un complemento, pero no un sustitutivo”, indica el catedrático Tugores. “El aumento de la productividad en estos años se ha quedado a la mitad del registrado en los países de Asia emergente, ahí América Latina se ha quedado rezagada”, plantea el economista de BBVA Research. Ruiz desgrana algunas de las recetas que se oirán la próxima semana en los encuentros que organizan el FMI y el Banco Mundial: destinar recursos públicos (cuando sea posible) y privados para aumentar la inversión en infraestructuras, avanzar en una mejor regulación de los mercados, apostar por una sanidad y una educación de mayor calidad, hacer de la depreciación, que encarece las importaciones, una oportunidad para que empresas latinoamericanas nutran la demanda de las clases medias, preservar los programas de lucha contra la pobreza... “El motor externo ha perdido potencia, ahora es más necesario que nunca encender el motor interno del crecimiento”, concluye.

No hay comentarios:

Publicar un comentario